|

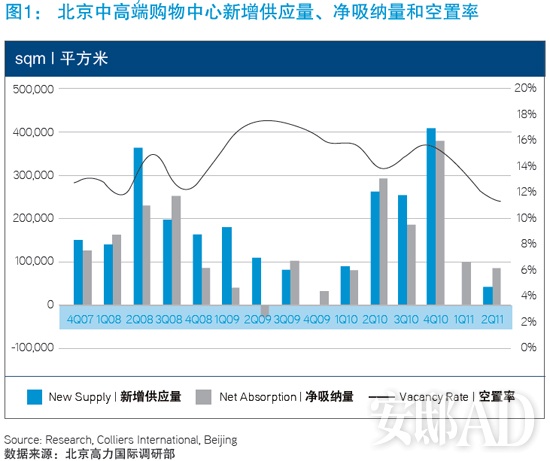

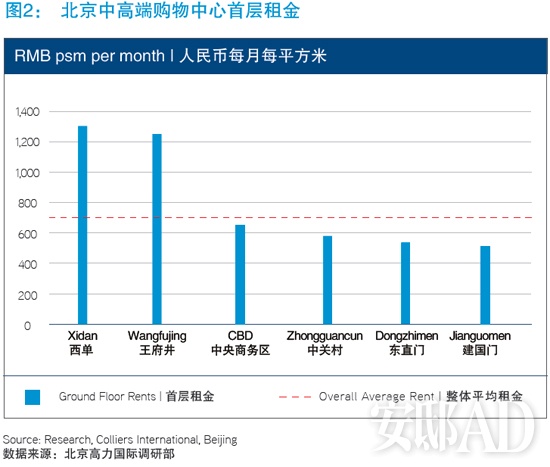

市场概览 北京经济保持增长,多项经济指标继续向好,带动北京消费品市场及商铺物业市场持续繁荣。2011年第二季度内,得益于北京市民不断增强的购买力和品牌意识,北京仍系新进入中国市场之零售商开店的两个首选目标市场之一,季内众多全新内外资品牌亮相本地市场。鉴于零售商的积极扩张活动及业主强烈信心,尤以优质项目业主为甚,平均租金达到2009年第一季度以来的新高。而季内最引人注目的当属国贸商城三期,其以超过85%的出租率正式开业。   供应 2011年第二季度,位于中央商务区的国贸商城三期正式开业,为北京中高端购物中心市场带来3.6万平方米的新增供应。至2011年第二季度末,北京中高 端购物中心总存量达到4,540,173平方米,环比增长0.80%。同时,由国浩房地产开发的国盛时尚购物中心开始试营业。而北京饭店二期及王府井海港 大厦等优质项目则分别将计划开业时间推迟至2012年及2014年。 需求 2011年第二季度,内外资零售商继续在本地市场积极扩张或渗透,北京中高端购物中心市场净吸纳量达到79,448平方米,同时整体空置率环比下降 1.05个百分点,至11.27%,系2005年以来的历史次低值。中关村、燕莎及中央商务区等三个成熟商圈为各类业态零售商最青睐的区域,因而空置率下 降最为显著,截至季末,环比降幅分别为3.06、2.51及2.17个百分点。 在众多业态中,服饰依旧系最主要的需求来源,季内更多国际设计师品牌在京开出新店或进一步扩张。例如,Alexander McQueen及Vivienne Tam分别在三里屯Village北区租下550及300平方米店铺;Vivienne Westwood、Tory Burch及MCM在新光天地开出新柜。奢侈品牌方面,Mont Blanc在三里屯Village北区租下1,500平方米作为全新亚洲旗舰店。餐饮业态需求继续处于上升状态,譬如,吴地人家在首地大峡谷开出 2,000平方米新店;雕刻时光咖啡馆则在欧美汇购物中心租下250平方米,为其在购物中心落址的首店。 值得一提的系季内来自生活及家居用品、超市及教育等业态的需求较上季度更为旺盛,季内录得更多成交案例。譬如,Zara Home在世贸天阶租下240平方米中国首店;Ole精品超市和新加坡书店Page One分别在国贸商城三期开出2,000和960平方米店铺。珠宝领域则迎来两个新进品牌,De Beers和Graff分别在新光天地及北京王府半岛酒店开出专柜。 租金 北京中高端购物中心首层平均固定租金环比上涨1.77%,至每月每平方米711.74元。燕莎、中央商务区、西单及中关村四个商圈录得最大环比涨幅,分别 达到5.4%、5.35%、4.0%及3.9%。此外,位于优质地段的业主因拥有众多候选进驻品牌而处于强势地位,进一步提高租金;相比之下,处于非核心 零售区域的业主则不得不牺牲租金收入并提供更具吸引力的租赁条款,以期实现更高的入住率。 投资 2011年第二季度,虽然众多投资者依旧青睐北京商铺物业市场,但北京商铺物业投资市场保持平静,且待售之优质商铺物业相对缺乏。加之,最近的加息举措应 将进一步提高投资者在商铺物业领域投资的预设回报率。尽管如此,鉴于未来供应的规模及多数国内开发商对商铺物业管理的有限经验,享有庞大消费群体、便捷交 通网路及合理定位的社区型购物中心物业或成为另一投资选择。 展望 2011年下半年,经济增长的趋势将得以延续,且利率的增长对北京居民的储蓄影响应当有限。在国内投资渠道继续受限的情况下,消费将保持强劲且可持续的增 长。正如万事达卡的调查所显示,未来六个月中国居民消费意愿依然在亚洲国家中居首位。加之亚洲最大的奢侈品市场日本受今年3月的自然灾害重创,致使部分奢 侈品零售商暂时关闭日本店铺或退出日本市场,此亦使中国/北京市场吸引更多外资零售商的目光。总之,众多零售商对优质零售面积的需求将在短至中期内保持增 长。 由于项目定位模糊及业主过于理想化的品牌组合定位,部分项目不得不推迟竣工或开业时间。高力国际预计,2011年下半年仅有五个项目能按期入市,为市场带来18.9万平方米的新增供应。但鉴于目前这些项目已取得的出租率,高力国际认为,2011年下半年新增供应对市场空置率的影响有限。 (责任编辑:admin) |